Günlük Strateji Bülteni

Piyasalara Bakış

Güne yatay seyir ile başlayan BIST-100 endeksi gün içinde 97,678 seviyesine kadar gerilese de günü 98,462 seviyesinden kapattı. İşlem hacmi 5.636myr TL olurken, endekse dahil 33 hisse yükseldi, 55 hisse ise değer kaybetti.

ABD’de açıklanan tarım dışı istihdam raporu grev etkisine rağmen oldukça güçlü gerçekleşti. Saatlik kazançlar ise beklentilere paralel açıklandı. Bununla beraber, Çin’den gelen ABD ile en yakın zamanda toplantı yapılacağı açıklaması da piyasaları destekleyen bir diğer faktör oldu. Hem Çin hem de ABD imalat sektörüne ilişkin pozitif veriler küresel hisse piyasalarında yükselişi destekledi. ABD endeksleri rekor tazelerken, BIST-100 endeksi kur ve faizdeki sakin seyre rağmen negatif ayrıştı. Öte yandan Cuma günü Fitch, Türkiye'nin kredi notunu değiştirmezken, görünümü Negatif’ten Durağan’a revize etti.

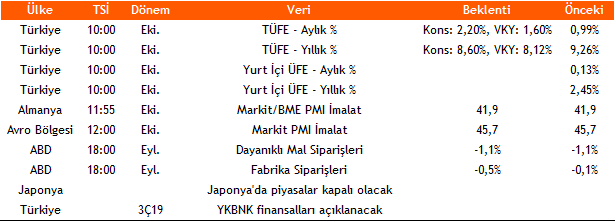

Bugün içeride Ekim ayı enflasyon verileri takip edilecek. TÜFE için piyasa beklentisi aylık %2.2 artış yönünde, Vakıf Yatırım olarak bizim tahminimiz ise %1.6. Bu veri ile beraber yıllık enflasyonun %9’un altına gelmesini bekliyoruz. Veride olası sapma fiyatlar üzerinde dalgalanma yaratabilir.

BIST-100 endeksinin güne tepki alımlarıyla başlamasını bekliyoruz. 97,500-98,000 bandı üzerinde yeniden 99,000-99,700 ve 100,000 direnç seviyeleri olarak izlenebilir.

Makroekonomi & Politika Haberleri

- TÜİK, ekim ayı enflasyon oranını açıklayacak

- Fitch, Türkiye’nin BB- olan kredi notunu teyit ederken, görünümünü Negatif ’ten Durağan’a revize etti

Sektör ve Şirket Haberleri

- Yabancı yatırımcılar 25 Ekim haftasında net 17 mn $ hisse alımı gerçekleştirdi

- Otokar (OTKAR) 3Ç19 Finansal Sonuçları: Beklentileri aşan güçlü operasyonel kârlılık (+)

- Kardemir (KRDMD) 3Ç19 Finansal Sonuçları: Şirket hisselerinin sonuçlara nötr tepki vermesini bekliyoruz (=)

- Kısa Kısa Haberler: YKBNK

- Haftalık Ajanda

- Takip Listesi

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın