Günlük Strateji Bülteni

Piyasalara Bakış

Güne yatay açılışla başlayan BIST-100 endeksi gün içinde 108,777 seviyesine kadar yükselse de gün sonuna doğru gelen satışlarla günü %1.1 gerileyerek en düşük seviye olan 106,789 seviyesinden kapattı. İşlem hacmi 12 milyar TL olarak gerçekleşti. İşlem hacmi bakımından yılın en yüksek 3.işlem günü yaşandı.

Yurtdışında fiyatlamalarda NATO zirvesi ve ABD Başkanı Trump’ın açıklamaları etkili oldu. Bir gün önce Arjantin ve Brezilya’ya yeni tarifelerden bahseden Trump dün de piyasaları şaşırtarak Çin ile anlaşmanın ABD seçimlerinden sonraya kalmasını arzu ettiğini belirtti. Piyasalarda hali hazırda Faz-1 anlaşmasının yakın zamanda imzalanabileceği beklentisi hakimken gelen bu açıklama oldukça sert fiyatlandı. ABD hisse endekslerinde kayıplar %1’leri aşarken, kapanışa doğru hafif bir toparlanma görüldü. Sabah saatlerinde ise vadelilerde pozitif fiyatlamalar izleniyor.

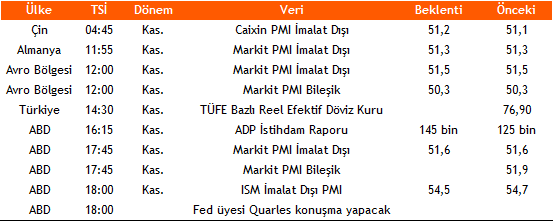

İçeride ise NATO zirvesinin yankılarının yanı sıra, enflasyon verisi takip edildi. TÜİK tarafından açıklanan verilere göre Tüketici Fiyat Endeksi (TÜFE) kasım ayında piyasa beklentilerinin (%0,75 artış) altında %0,38 artış gösterdi. Böylece yıllık enflasyon oranı %10,56’ya yükselmiş oldu. Bu veriyle beraber Aralık ayındaki TCMB faiz kararına ilişkin beklentiler 100-200 baz puan arasında kümeleniyor. Öte yandan NATO toplantısında, hem Suriye konusu hem de ABD ile ilişkilere değinildi. Mevcut durumda kötümser bir görüntü oluşmazken, ABD Senatosunun S-400’den kaynaklı yaptırımların önümüzdeki hafta gündeme getirebileceği kaydedildi. Bugün hem içeride hem de dışarıda PMI verileri takip edilecek.

BIST-100 endeksinin güne tepki alımlarıyla başlamasını bekliyoruz. 106,500-105,000 desteklerini önemsiyoruz.108,000 ise yeniden direnç konumunda bulunuyor.

Makroekonomi & Politika Haberleri

- TÜFE kasım ayında aylık bazda %0,38 artış gösterdi

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: Otomotiv Sektörü, TAVHL, VAKBN

- Haftalık Ajanda

- Takip Listesi

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın