Günlük Strateji Bülteni

Piyasalara Bakış

Güne pozitif başlayan BIST-100 endeksi günün geri kalanında satıcılı seyretti ve haftanın son işlem gününü %0.99 kayıpla 115.749 seviyesinden kapattı. İşlem hacmi 20.9 milyar TL seviyesinde gerçekleşirken, BIST-100 endeksine dahil olan 37 hisse değer kazanırken, 61 hisse ise değer kaybetti. Sabah saatlerinde Dolar/TL kuru 6.86, CDS ise 460 etrafında dalgalanıyor. Yurtdışı hisse vadeli piyasalarında ise sabah saatlerinde pozitif bir görünüm hakim.

Cuma günü ABD piyasaları işlem görmezken, genel olarak tüm hisse piyasalarında kar satışları hakimdi. Hafta boyunca açıklanan ve beklentilerden daha güçlü gerçekleşen ekonomik veriler yükselişi desteklerken, KOVİD-19 vakalarında ise artış sürüyor. Dünya Sağlık Örgütü, hafta sonu görülen 200.000 kişilik artışın rekor olduğunu belirtti, çoğu ise ABD’de gerçekleşti. Ancak sabah saatlerinde yine de vadeli piyasalarda güçlü alımlar görüyoruz. Özellikle Asya piyasalarında yüksek hacimli bir yükseliş izleniyor. Özellikle uzun süredir görüşülen Çin-AB yatırım anlaşması konusunda ilerleme kaydedildiği belirtildi. Piyasalarda son dönemde salgınla mücadelede öne çıkan ülkelerin 3.çeyrek ile beraber performans olarak da ön plana çıkması beklenebilir. Çin ve Avrupa’nın bu konuda geçer not aldığını hatırlatmakta fayda var. Bugün ABD’de hizmet PMI endeksi açıklanacak, fiyatlamaları çok etkilemesini beklemiyoruz.

BIST-100 endeksinde pozitif başlangıç öngörüyoruz. Endekste 116.000-116.800 direnç seviyeleri iken 115.300-115.000-114.500 destek seviyeleri olarak takip edilebilir.

Makroekonomi & Politika Haberleri

- TÜFE haziran ayında aylık bazda %1,13 artış gösterdi

Sektör ve Şirket Haberleri

- Sigara ve alkollü içkilerde ÖTV %6,89 artırıldı

- Kısa Kısa Haberler: Otomotiv Sektörü, CCOLA

- Haftalık Ajanda

- Takip Listesi

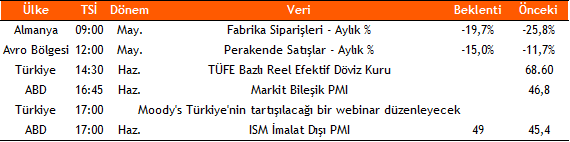

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın