Günlük Strateji Bülteni

Piyasalara Bakış

Güne alımlarla 99.000 üzerinden başlayan endeks, gün içinde dalgalı bir seyir izleyerek kapanışını 99.208 seviyesinden gerçekleştirdi.

Yurt dışı piyasalarda toparlanma çabaları dün de devam etti. Gün içinde Avrupa endeksleri, ABD endekslerine göre daha güçlü bir görünüm sergiledi. Kapanışta ise hem Avrupa hem de ABD piyasaları günü yükselerek tamamladı.

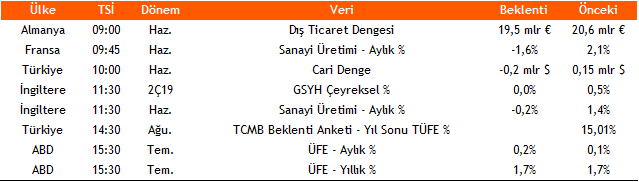

Bugüne içeride cari denge verisi ile başlayacağız. Piyasalarda beklenti haziran ayında 200 mn $ cari açık verilmesi yönünde. Günün devamında ise TCMB Beklenti Anketi takip edilecek. Yurt dışında ise Fransa ve İngiltere sanayi üretimi ile ABD ÜFE verilerini izleyeceğiz. Asya seansında bu sabah Çin piyasaları satıcılı seyrederken, Japonya piyasalarında alımlar var. Hem Avrupa hem de ABD piyasalarının bugüne satış baskısıyla başlaması bekleniyor. BIST’in ise güne yatay başlamasını bekliyoruz.

Makroekonomi & Politika Haberleri

- Haziran ayı cari işlemler dengesi verileri saat 10.00’da açıklanacak

Sektör ve Şirket Haberleri

- Yabancı yatırımcılar 2 Ağustos haftasında net 135 mn $ hisse satımı gerçekleştirdi

- Bankacılık sektöründe mevduat hacmi haftalık bazda %1,4 azaldı

- Emlak Konut GYO (EKGYO) 2Ç19 Finansal Sonuçları: Beklentilerin üzerinde net kar (+)

- Halk Bankası (HALKB) 2Ç19 Finansal Sonuçları: Beklentilere paralel sonuçlar (=)

- İş Bankası (ISCTR) 2Ç19 Finansal Sonuçları: Beklentilerin üzerinde net kar (+)

- Koç Holding (KCHOL) 2Ç19 Finansal Sonuçları: Güçlü sonuçların kısmen fiyatlandığını düşünüyoruz (=)

- Pegasus (PGSUS) 2Ç19 Finansal Sonuçları: Her açıdan beklentilerin üzerinde sonuçlar (+)

- Türk Hava Yolları (THYAO) 2Ç19 Finansal Sonuçları: Beklentilerin altında net kâr (-)

- Vestel Elektronik (VESTL) 2Ç19 Finansal Sonuçları: Beklentimizin üzerinde sonuçlar; daha yüksek hedef fiyatla “TUT” tavsiyemizi koruyoruz (+)

- Kısa Kısa Haberler: ASELS, EREGL, TSKB, TSGYO

- Açıklanan Karlar

- Haftalık Ajanda

- Takip Listesi

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın