Günlük Strateji Bülteni

Piyasalara Bakış

Güne pozitif seyirle başlayan BIST endeksi açılışın ardından dalgalı bir seyir izledi ve özellikle son saatlerde gelen sert satışlarla günü %2,5 kayıpla 115.794 seviyesinden kapattı. İşlem hacmi 28,4 milyar TL seviyesinde gerçekleşirken, BIST-100 endeksine dahil olan sadece 16 hisse değer kazandı. Dolar/TL 6.86’nın hemen üzerinde seyrederken, risk primi CDS ise 500 seviyesini aştı. Bu hafta başından bu yana görülen tarihi yüksek işlem hacmi sebebiyle temkinli kalmayı önermiştik, yurtdışı piyasalarla beraber hızlı bir kar satışı izledik. Sabah saatlerinde de yurtdışı hisse vadeli piyasalarda zayıflık sürüyor.

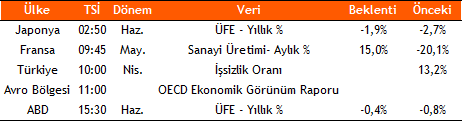

Bir süredir Nasdaq dışındaki endekslerde ivme kaybı gözlemlediğimiz ABD’de, dün beklentilerin üzerinde açıklanan işsizlik verilerine rağmen satış baskısı gözlendi. Özellikle ABD’nin güneyinde görülen vaka artışı dün de rekor seviyede kaydedildi. Öte yandan üst mahkemenin Trump’ın vergi kayıtlarının görülmesine izin vermesi de satışlara bahane olarak değerlendirilebilir. Ayrıca beklendiği üzere ABD’nin 4 Çinli yetkiliye yaptırım uygulama kararı de piyasalar üzerinde baskı yaratmışa benziyor. Asya tarafında ise Çin başta olmak üzere negatif bir fiyatlama görüyoruz. Son dönemde Çin hisse senetlerinde görülen hızlı yükselişin ardından kamu fonlarının satış yapması piyasalarda negatif bir sinyal olarak algılandı. İçeride ise TCMB Makroekonomik Görünüm ve Para Politikası konulu bir telekonferans düzenledi. Bu toplantıda ihracatın beklentilerin üzerinde performansı, enflasyonun ikinci yarıda yeniden gerileme patikasına geçeceği ve yıl sonunda pozitif tarafta bir büyüme kaydedileceği tahminleri iletildi. Bugün içeride İşsizlik oranı, ABD’de ise üretici fiyat endeksi açıklanacak. ABD’de ÜFE verisi enflasyon için bir sinyal olacağından fiyatlamalar üzerinde etki yaratabilir ancak daha çok salgının gidişatı etkin kalmaya devam edecektir. Parite, altın ve petrol üçgeninde bir dengelenme görüntüsü mevcut, önümüzdeki hafta daha hareketli fiyatlamalar görülecektir.

BIST-100 endeksinde negatif bir başlangıç öngörüyoruz. Endekste 115.000-114.500 destek bölgesi iken kısa vadeli ortalamaların toplandığı 114.500 seviyesi zarar-kes noktası olarak değerlendirilebilir. 116.500 ise önemli direnç seviyesi olarak izlenmelidir. Mevcut seviyelerde sert gerileme olsa dahi bu hareketi düzeltme olarak değerlendiriyoruz ancak 114.500 desteğini önemsiyoruz.

Makroekonomi & Politika Haberleri

- TCMB, Makroekonomik Görünüm ve Para Politikası konulu bir sunum gerçekleştirdi

Sektör ve Şirket Haberleri

- Yabancı yatırımcılar 3 Temmuz haftasında net 95 mn $ hisse satışı gerçekleştirdi

- Kısa Kısa Haberler: Bankacılık Sektörü, ODAS, TSKB

- Açıklanan Temettüler: AEFES

- Temettü Ödemeleri: KSTUR

- Haftalık Ajanda

- Takip Listesi

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın