Günlük Strateji Bülteni

Piyasalara Bakış

Güne pozitif bir başlangıç yapan BIST-100 endeksi gün içinde dalgalı seyretti ve günü %0.4 artışla 121,475 seviyesinden kapattı. İşlem hacmi 10.5 milyar TL olarak gerçekleşirken, endekse dahil 48 hisse değer kazandı, 46 hisse ise değer kaybetti. USD/TL kuru 5.89 seviyesinin üzerine gelirken, gösterge tahvil faizi %10.23 seviyesine geriledi.

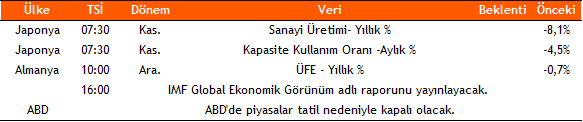

Küresel hisse piyasalarında ise pozitif seyir devam etti. Çin’in beklentilere paralel açıklanan büyüme verisi piyasaları desteklerken karışık ABD verileri ile ABD piyasaları kısmen geride kaldı. ABD’de sanayi üretimi beklentilerin altında gerçekleşirken, kapasite kullanımı beklentilere paralel açıklandı. Avrupa’da ise Kasım’da %1 olan enflasyon oranı Aralık ayında %1.3’e yükseldi. Brexit belirsizliği sürerken İngiltere ekonomisine ilişkin endişeler ise artıyor. Son olarak açıklanan perakende satışların beklentilerin oldukça altında kalması İngiltere Merkez Bankası’ndan faiz indirimi beklentilerini artırdı.

Bugün ABD’de piyasalar Martin Luther King günü sebebiyle tatil olacak, bu nedenle nispeten sakin bir gün yaşanabilir. Öte yandan bugün IMF’in Küresel Ekonomik Görünüm raporu yayınlanacak.

BIST-100 endeksinin güne yatay seyirle başlamasını bekliyoruz. 121,800-122,500 seviyeleri direnç, 120,500 seviyesini ise ilk destek olarak takip ediyoruz.

Makroekonomi & Politika Haberleri

- TCMB zorunlu karşılıklar oranlarında değişiklik yaptı

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: Bankacılık Sektörü, AGHOL, TOASO, VESTL

- Haftalık Ajanda

- Takip Listesi

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın