Günlük Strateji Bülteni

Piyasalara Bakış

Güne yatay seyirle başlayan BIST100 endeksi, günün ilk yarısında kar satışlarıyla gerilese de TCMB kararlarının ardından yeniden güçlendi ve günü %1.4 artışla 1,313 seviyesinden kapattı. İşlem hacmi 55 milyar TL olarak gerçekleşirken, endekse dahil olan 73 hisse değer kazandı, 23 hisse ise değer kaybetti. Dolar/TL 7.55 seviyesine kadar geriledi, risk primi CDS ise 367 seviyesinden işlem gördü. Sabah saatlerinde yurtdışı vadeli piyasalarda hafif satıcılı bir seyir izleniyor.

ABD’de hisse endeksleri günü pozitif tarafta kapatırken, artan vaka sayılarına ve kısıtlama endişelerine rağmen, aşı gelişmeleri ve mali teşvik haberleri yükselişi destekledi. İstihdam piyasasına ilişkin açıklanan veriler beklentilerin altında kalırken, Senato’da mali teşvik görüşmelerinin devam edeceği beklentisi piyasalarda gerilemeyi sınırlandırıyor. Öte yandan Avrupa kanadında kısıtlamaların daha da genişleyebileceği beklentisi hisse endeksleri üzerinde baskı yaratıyor. ECB Başkanı Lagarde dün gerçekleşen toplantıda AB bütçesi konusundaki anlaşmazlığa son verme ve mali teşvik paketini hızlandırma çağrısı yaptı. İçeride ise ana gündem maddesi TCMB faiz kararıydı. Toplantıda piyasa beklentileri karşılandı ve TCMB haftalık repo faizinde 475 baz puan artırıma giderek politika faizini %15 seviyesine çekti. Ayrıca TCMB karar metninde tüm fonlamanın haftalık repo üzerinden yapılacağını belirtti. Böylelikle hem sınırlı da olsa sıkılaşma hem de daha önemlisi sadeleşme gerçekleşmiş oldu. TCMB ayrıca enflasyon, finansal istikrar ve döviz rezervi vurgusu yaptı. Karar sonrasında reel faiz %3’e yaklaşırken, TL cinsi varlıklar güçlenmeye devam etti. BİST’te kapanış rekoru tazelenirken, Dolar/TL ve CDS’te de toparlanma sürdü. Bundan sonraki süreçte yurtdışı piyasalara bağlı hareket görülebilir ancak artan yabancı yatırımcı ilgisiyle beraber TL varlıklarda pozitif ayrışma bekliyoruz.

BIST-100 endeksinin bugüne kar satışlarıyla başlamasını bekliyoruz. Bankacılık sektörünün liderliğinde, yüksek hacimle hareketine devam endekste kısa vadeli 1,350 hedefimizi koruyoruz. 1,290-1,260 seviyelerini kısa vadeli destek ve zarar-kes seviyeleri olarak takip ediyoruz. Sektörel olarak mali sektör dışında telekomünikasyon, petrokimya ve demir çelik sektörlerini tercih ediyoruz.

Makroekonomi & Politika Haberleri

- Merkez Bankası politika faizini 475 bp yükseltti

Sektör ve Şirket Haberleri

- Yabancı yatırımcılar 13 Kasım haftasında net 614 mn $ hisse alışı gerçekleştirdi

- Kısa Kısa Haberler: ASELS, BIZIM, GARAN, ISCTR

- Halka Arz Onayı: Kervan Gıda Sanayi ve Ticaret A.Ş.

- Sermaye Hareketleri: PETKM

- Haftalık Ajanda

- Takip Listesi

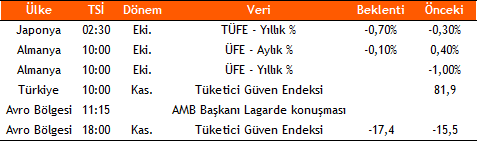

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın