Günlük Strateji Bülteni

Piyasalara Bakış

Bankacılık hisseleri öncülüğünde pozitif seyrine dün de devam eden BIST100 endeksi günü %0,76 yükselişle 102.618 seviyesinden tamamladı. Bankacılık endeksi %1,12 yükselirken, sanayi endeksindeki alımlar %0,3 ile zayıf kaldı.

ABD Başkanı Trump’ın Çin ile ticaret anlaşmasına yaklaştıklarını ve güzel bir anlaşmaya ulaşılabilme şansının olduğunu söylemesi ile ticaret gerilimi endişelerinin bir miktar yatıştığını izliyoruz. Ancak gerilimin tam anlamıyla ortadan kalkmadığını, bu nedenle piyasaların hem ABD hem de Çin tarafından gelecek açıklamalara hassasiyetinin yüksek olmaya devam ettiğini belirtelim. Diğer yandan, ABD’de Demokratların Başkan Trump’a yönelik azledilme sürecinin başlatılması için ilk resmi girişimi yapmaları sonrası ABD iç siyasetine yönelik gelişmeler de piyasaların odak noktasında olmaya devam edecek.

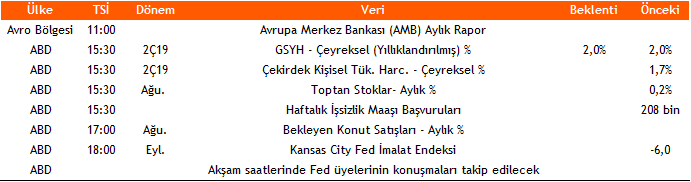

Veri ajandasında bugün ABD’de 2.çeyrek GSYH verisi ve Fed yetkililerinin konuşmaları öne çıkarken, Avro Bölgesinde Avrupa Merkez Bankası Başkanı Draghi’nin konuşması takip edilecek. Yurt içinde ise beklenen önemli bir makroekonomik veri akışı bulunmuyor. Bu sabah küresel piyasalarda karışık seyir yaşanırken, BIST100 endeksinin güne yatay başlamasını, devamında ise 103.000-103.500 bölgesine doğru yükseliş hareketinin sürmesini bekliyoruz.

Makroekonomi & Politika Haberleri

- Önemli bir Makroekonomi & Politika haberi bulunmamaktadır

Sektör ve Şirket Haberleri

- Emlak Konut GYO (EKGYO) projelerine ilişkin çeşitli açıklamalar yaptı (=)

- Kısa Kısa Haberler: ISCTR, TKFEN

- Açıklanan Pay Geri Alım Bildirimleri: ENKAI

- Haftalık Ajanda

- Takip Listesi

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın