Teknik Strateji Bülteni - 01 Kasım 2019

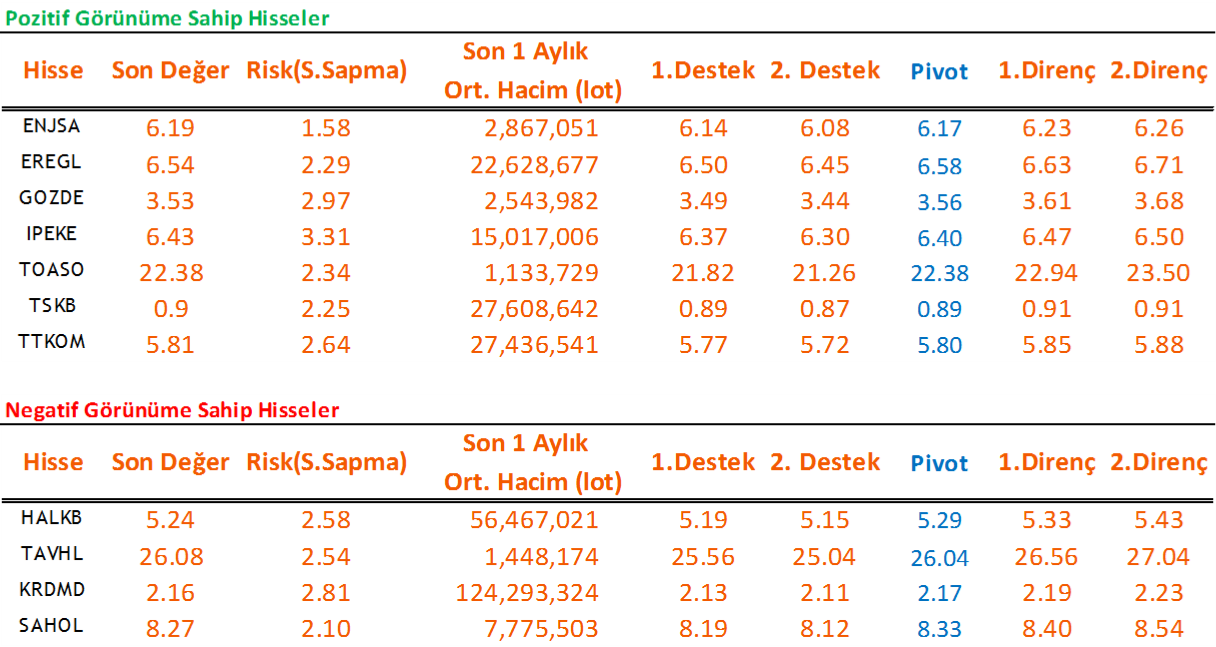

| Öneri Tarihi | Hisse | Öneri | Günün Fiyatı | Alım Satım Aralığı | Zarar Kes | Hedef Aralığı | Son Durum |

Güne tepki alımlarıyla başlayan BIST-100 endeksi gün içinde zayıf seyretti ve günü %0.2 değer kaybıyla 98,468 seviyesinden kapattı. BIST-100 endeksine dahil hisselerin 54 tanesi yükselirken, 40 hisse değer kaybetti. İşlem hacmi ise aylık ortalamaların altında kalmaya devam etti ve 5,7 milyar TL olarak gerçekleşti.

Veri tarafında, Avrupa’da enflasyon ve büyüme, içeride de dış ticaret açığı beklentilere paralel gerçekleşti. İçeride piyasaların yakın takip ettiği Enflasyon Raporu’nda TCMB, 2019 yıl sonu enflasyon tahminini YEP’teki seviye olan %12’ye revize etti. TCMB Başkanı Uysal’ın indirimin dezenflasyon süreciyle uyumlu olduğunu ifade etmesi, Aalık ayında da faiz indirimi ihtimalini masada bıraktı.

Ekonomik tarafta yukarıdaki gelişmeler yaşanırken, Şili’deki Asya Pasifik Ekonomik İşbirliği Zirves’nin (APEC) iptal edilmesi, yurtdışı piyasalarda dalgalanmaya sebep oldu. Çin’li bir yetkilinin, ABD ile kalıcı bir anlaşma öngörmediği haberlerinin adından ABD Başkanı Trump, Çin ile “Faz-1” anlaşmasının Şili’den başka bir yerde imzalanması için çalıştıklarını açıkladı. Apple ve Facebook’tan gelen güçlü finansal sonuçlara rağmen ABD hisse endeksleri günü negatif tarafta kapatırken, ABD 10 yıllık tahvil faizi %1.7 seviyesinin altına kaydı. ABD– Çin haberleri sonrasında $1,514 seviyesine kadar yükselen Ons Altın ise günün kazananı oldu. Bugün global PMI verileri ve ABD’de tarımdışı istihdam raporu takip edilecek (Beklenti: 90bin kişi). Ayrıca Fitch’in bugün akşam saatlerinde Türkiye kredi notu değerlendirmesi beklenecek.

BIST-100 endeksinin güne hafif negatif başlamasını bekliyoruz. 97,500 ana destek iken 99,000-100,000 direnç seviyeleri olarak takip edilebilir.

PDF Dökümanı Görüntülemek İçin Tıklayın