Günlük Strateji Bülteni

Piyasalara Bakış

Düne alımlarla başlayan BIST-100 endeksi günün ikinci yarısında gelen sert satışlarla % 1.26 kayıpla 1,542 seviyesinden kapanış yaptı. İşlem hacmi 35.7 milyar TL seviyesinde gerçekleşirken, endekse dahil olan 28 hisse değer kazandı, 71 hisse ise değer kaybetti. Güne başlarken Dolar/TL 6.99 seviyesinden işlem görürken, yurtdışı vadeli piyasalarda yatay bir seyir izleniyor.

ABD tahvil faizlerindeki yükseliş sürerken, 10 yıllık tahvil faizi %1.30 seviyesini gördü. Küresel hisse piyasalarında ise yatay bir seyir izleniyor. Daha önce de faizlerdeki bu yükselişin toparlanma fiyatlaması olarak görülmesi gerektiğini belirtmiş ancak %1.25 üzerinde riskli varlıklar için baskı faktörü olabileceğine değinmiştik. Dün yaşanan dalgalanmanın da sebebinin bu olduğunu düşünüyoruz. Ons altının $1,800 seviyesine altına, Euro/Dolar paritesinin de 1.21 altına geldiği bu ortamda, tahvil faizlerinin seyri yakından izlenmeli. Hisse piyasaları için şu anda negatif bir durum oluşmazken, faizlerin yüksek kalması gelişmekte olan ülke piyasalarındaki iyimserliği törpüleyebilir. Bugün ABD’de sanayi üretimi, kapasite kullanım oranı, ÜFE ve FED toplantı tutanakları yayınlanacak. Piyasalar için öğleden sonra çok daha hareketli olacaktır.

BIST-100 endeksinin güne hafif satıcılı başlamasını bekliyoruz. Dünkü dalgalanmanın ardından 1,550-1,525 desteklerinin altına gelen endekste kapanış tepki alımlarıyla 1,542 seviyesinden gerçekleşse de 1,550 aşılmadıkça temkinli kalmayı öneriyoruz. Kısa vadede dünkü hareketin ardından risk azaltmayı öneriyor, 1,525 desteğini ise zarar-kes seviyesi olarak takip ediyoruz.

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: ISCTR, TAVHL

- Açıklanan Temettüler: AKSA

- Haftalık Ajanda

- Takip Listesi

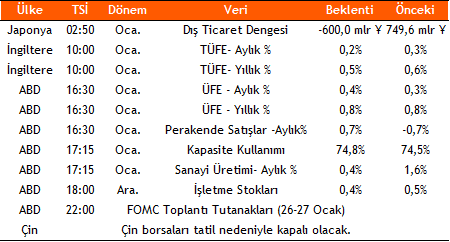

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın