Günlük Strateji Bülteni

Piyasalara Bakış

Güne alımlarla başlayan BIST100 endeksi gün içinde yatay seyretse de gün sonuna doğru gelen satışlarla dalgalandı ve %0.36 artışla 2,519 seviyesinden kapanış yaptı. İşlem hacmi 54.8 milyar TL olarak gerçekleşti, BIST100 endeksine dahil olan 46 hisse değer kazandı, 49 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 14.65 seviyesinden işlem görürken, yurtdışı vadeli endekslerde karışık bir seyir izleniyor.

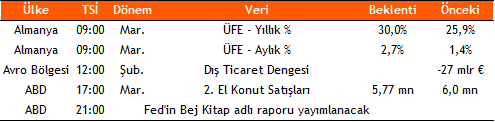

Dün ABD’de yükselen tahvil faizlerine rağmen hisse endekslerinde güçlü bir yükseliş izlendi. Genele yayılan yükselişte teknoloji şirketleri başı çekerken, Nasdaq %2, S&P500 ise %1.5’in üzerinde değer kazandı. Kapanış sonrasında finansalları açıklanan Netflix, düşük abone sayısı sebebiyle sert geriledi, bu sebeple de Nasdaq vadeli işlemlerde %1’e yakında satıcılı seyrediyor. Piyasalarda asıl odaklanılan konu ise ABD’de yükselen tahvil faizleri ve dolayısıyla yüksek enflasyon beklentisine rağmen, 10 yıllık reel getiri son 2 yıldır ilk kez pozitif tarafta geçmesi oldu. Bu hareket hisse endekslerini etkilemezken, değerli metaller üzerinde baskı yarattı. Bugün ABD’de FED Bej Kitap yayınlanacak, ayrıca United Airlines ve bazı küçük banka finansalları takip edilecek.

BIST100 endeksinin güne yatay bir seyirle başlamasını bekliyoruz. Kısa vadede 2,500 seviyesi üzerindeki fiyatlamaları olumlu karşılıyoruz. Teknik olarak ivme kaybı görülse de hareketin devamını bekliyoruz. Ancak yine de kısa vadeli zarar-kes seviyesini 2,475 seviyesine çekiyoruz. 2,550-2,600 ve 2,750 direnç seviyeleri olarak izlenebilir.

Makroekonomi & Politika Haberleri

- IMF, Nisan ayı ekonomik görünüm raporunda küresel büyüme beklentilerini aşağı revize etti

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: EKGYO

- Pay Geri Alım Bildirimleri: BOBET,SISE

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın