Günlük Strateji Bülteni

Piyasalara Bakış

Haftanın ilk işlem gününe yatay seyirle başlayan BIST100 endeksi, özellikle günün ikinci yarısında güç kazandı ve günü %1.4 artışla 3,062 seviyesinden kapattı. İşlem hacmi 5 gün üst üste 60 milyar seviyesinin üzerinde, 67.7 milyar TL seviyesinde gerçekleşti, BIST100 endeksine dahil olan 77 hisse değer kazandı, 22 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 18.09 seviyesinden işlem görürken, yurtdışı vadeli endekslerde ise yatay seyir izleniyor.

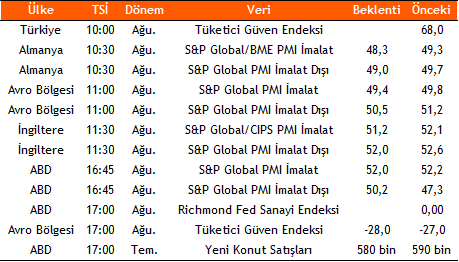

Küresel piyasalar haftaya negatif başlangıç yaptı. ABD endeksleri 16 Temmuz’dan bu yana en kötü günlük performansı ortaya koyarken, S&P500 endeksi %2.1, Nasdaq ise %2.6 değer kaybetti. Bir süredir ABD endekslerinde zayıflama beklentimizi paylaşıyoruz, bu paralelde katalizör eksikliği ve FED’in şahin tavrı bu görüşümüzü destekliyor. Nitekim dün S&P500’de genele yayılan bir satış baskısı izledik, 11 sektörün tamamı değer kaybederken, teknoloji şirketlerinin büyüme endişeleri sebebiyle daha negatif ayrıştığını gözlemledik. Öte yandan ABD dolarındaki değer kazancı da sürüyor, dolar endeksi 109 seviyesini aşarken, Euro/Dolar paritesi 1 seviyesinin altına geriledi. ABD 10 yıllık tahvil faizi son 1 ayın en yüksek seviyesine gelirken, yeniden %3 seviyesini aştı. Petrol fiyatları, Suudi Arabistan’ın petroldeki düşüşü önlemek için üretimi azaltabileceğini açıklamasının ardından yükselse de halen 100 dolar seviyesinin altında işlem görüyor. İçeride ise TCMB’nin ticari kredi faizlerinin politika faizine yaklaştırmayı amaçlayan zorunlu karşılık ve menkul kıymet tesisi uygulamalarının tahvil-bono piyasasındaki etkilerini görüyoruz. Dün 10 yıllık tahvil faizi %16.93 seviyesinden %13.96 seviyesine geriledi, risk primi CDS ise 803 seviyesine yükseldi. Bugün tüm dünyada PMI verilerini takip edeceğiz.

BIST100 endeksinin güne yatay seyirle başlamasını bekliyoruz. Kısa vadeli gücünü koruyan endekste 3,000-2,950-2,850 en yakın destek seviyeleri iken 2,900 kırılmadıkça görünüm güçlü kalacaktır. 3,100-3,150 direnç seviyeleri iken dolar bazında 175 seviyesini ana direnç olarak takip ediyoruz.

Makroekonomi & Politika Haberleri

- Orta Vadeli Ekonomi Planı Eylül’ün ilk haftasında açıklanacak

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: ANHYT, ISGYO

- Açıklanan Temettüler: PCILT

- Planlanan Sermaye Hareketleri: SAYAS

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın