Günlük Strateji Bülteni

Piyasalara Bakış

Güne alımlarla başlayan BIST-100 endeksi gün içinde dalgalı zayıf seyretti ve günü 1,540 seviyesinden kapattı. İşlem hacmi 32.4 milyar TL seviyesinde gerçekleşirken, endekse dahil olan 52 hisse değer kazandı, 46 hisse ise değer kaybetti. Güne başlarken Dolar/TL 7.43 seviyesinden işlem görürken, yurtdışı vadeli piyasalarda negatif bir seyir izleniyor.

Haftaya pozitif başlayan küresel hisse endekslerinde ABD hariç kar satışı eğilimi hakimdi. Dün ABD’de hisse endeksleri pozitif tarafta kapanırken, bugün vadeli piyasalarda kar satışları daha ağır basıyor. Piyasalarda fiyatlamaları etkileyecek yeni bir gelişme bulunmazken, ABD Senato Çoğunluk Lideri Chuck Schumer'ın teşvik paketinin Mart ayından önce yetişememe ihtimalinden bahsetmesi fiyatlar üzerinde baskı yarattı. Haftanın geri kalanında FED toplantısı ve şirket bilançoları yakından izlenecek. İçeride de durum çok farklı değil, dalgalı bir seyir izleniyor. Ancak IMF’in 2021 büyüme tahminini yukarı revize etmesi diğer tahminler açısından da umut verici. Öte yandan AB ile ilişkilerin ılımlı şekilde ilerlemesi de TL varlıklar adına pozitif değerlendirilebilir. TCMB faiz kararı sonrasında yılın ilk enflasyon raporu izlenecek, ayrıca 4.çeyrek bilanço beklentileri/gerçekleşmeleri fiyatlamaları etkileyecektir.

BIST-100 endeksinin güne hafif negatif açılış yapmasını bekliyoruz. Teknik olarak geçen haftaki kar satışlarının ardından gücünü koruyan endekste 1,525-1,510 destek seviyeleri iken 1,555 ilk direnç olarak takip edilebilir.

Makroekonomi & Politika Haberleri

- Kapasite kullanım oranı ocak ayında 0,2 puan geriledi

- Reel kesim güven endeksi Ocak’ta 0,2 puan arttı

- IMF, Türkiye’nin 2021 yılında yaklaşık %6 büyüyeceğini öngördü

Sektör ve Şirket Haberleri

- Arçelik (ARCLK) 4Ç20 Finansal Sonuçları: Güçlü talebin devamıyla beklentilerin üzerinde performans (+)

- Kısa Kısa Haberler: Havacılık Sektörü, BAGFS, ODAS

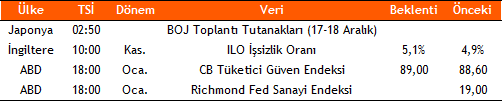

- Haftalık Ajanda

- Takip Listesi

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın