Günlük Strateji Bülteni

Piyasalara Bakış

Güne yatay başlayan BIST100 endeksi, gün içinde dalgalı seyrederken kapanışını %1,30 değer kaybıyla 4.887 seviyesinde kapattı. Sanayi endeksi %0,36 ve bankacılık endeksi ise %3,21 düşüş gösterdi. Sektör endeksleri arasında en çok kazandıran %5,78 ile madencilik olurken, en çok kaybettiren %3,70 ile spor oldu. İşlem hacmi 90 milyar TL olarak gerçekleşirken, BIST100 endeksine dahil olan 41 hisse değer kazandı, 58 hisse ise değer kaybetti. Küresel piyasalarda negatif kapanışlar gerçekleşti.

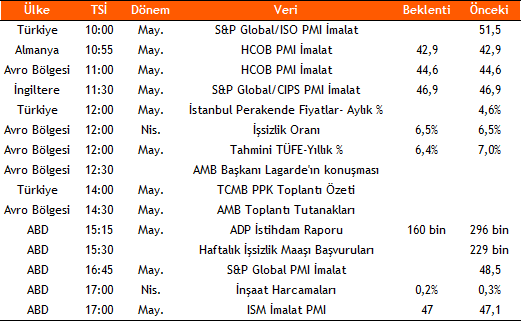

Yurt içinde 1Ç23 büyüme verileri %3,9 olan piyasa beklentilerine paralel %4,0 olarak gerçekleşti. ABD’de ise bir süredir piyasaların yakından takip ettiği borç tavanının artırılmasına ilişkin tasarı, ABD Temsilciler Meclisi’nde onaylandı. Cuma günü senato onayını alması beklenen tasarının Başkan Biden’ın imzası ardından 5 Haziran tarihinden önce yasalaşması bekleniyor. Veri akışında bugün hem yurt içi hem de yurt dışında PMI verileri izlenirken, ABD’de özel sektör istihdam verileri ise günün en önemli verilerinden olacak. Avro Bölgesi’nde ise bugün AMB Başkanı Lagarde’ın konuşması takip edilecek.

Avrupa ve ABD piyasalarının güne yatay pozitif başlaması bekleniyor. Borsa İstanbul’un bugüne denge arayışında yatay başlamasını bekliyoruz. Kısa vadede 4.750 desteğini korumasını beklediğimiz endekste, önce 4.900 üzerine yerleşme, ardından da 5.000 seviyelerini aşma çabalarının devamını bekliyoruz. Haber akışlarına duyarlılığın artması ve dalgalı seyirler gözlenmesi riskine karşı 4.820 gün içi zarar kes seviyeleri olarak izlenmeli.

Makroekonomi & Politika Haberleri

- Türkiye ekonomisi 1Ç23’te %4,0 büyüdü

Sektör ve Şirket Haberler

- Kısa Kısa Haberler: Bankacılık Sektörü

- Pay Geri Alım Bildirimleri Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın