Günlük Strateji Bülteni

Piyasalara Bakış

Haftanın son işlem gününde BIST 100 endeksi 14.284 seviyesinden başladı ve günün genelinde pozitif görünüm izleyerek %0,92 artışla 14.443 puandan kapanışını gerçekleştirdi. Toplam işlem hacmi ise 202,3 mlr TL olarak kaydedildi. Endekse puan bazında en fazla getiri sağlayan hisseler DSTKF, ASTOR ve BIMAS olurken, en fazla negatif etki eden ASELS, THYAO ve TUPRS oldu. Bankacılık endeksi %0,63 ve sanayi endeksi %1,06 primlendi. Küresel tarafta, Avrupa borsaları Perşembe gününü pozitif bir görünümle tamamlarken, Cuma günü ise işleme açık olan ABD borsalarında karışık kapanışlar görüldü, teknoloji devlerinin güçlü bilançolarıyla S&P 500 ve Nasdaq yeni tarihi zirvelerine ulaştı.

Mart ayı dış ticaret açığı bir önceki yılın aynı aynına göre %56,0 artışla 11,2 mlr TL seviyesine yükseldi. Aynı dönemde ihracat yıllık %6,4 azalışla 21,9 mlr $’a gerilerken, ithalat %8,2 artarak 33,1 mlr $ olarak kaydedildi. TCMB’nin 22 Nisan’da gerçekleştirdiği PPK toplantısının özeti yayımlandı. Buna göre, jeopolitik gelişmeler kaynaklı belirsizliklerin etkisiyle enerji fiyatlarında yaşanan yüksek seyrin öne çıktığı belirtilirken, belirsizliklerin süresi ve boyutunun enerji fiyatlarının gelecekteki seyrinde etkili olmaya devam edeceği ifade edildi. Ayrıca Türkiye’nin küresel büyüme endeksinin 2026 yılı için %1,9 ve 2027 yılı için %2,4 artacağının öngörüldüğü bildirildi. Avrupa Merkez Bankası, beklentilere paralel olarak politika faizini %2,0 seviyesinde sabit bıraktı. Kararın ardından konuşma gerçekleştiren Başkan Lagarde, baz senaryodan uzaklaşıldığını ve Orta Doğu’daki savaşın ekonomileri üzerinde aşağı yönlü risk oluşturduğunu ifade etti. Kararın oy birliğiyle alındığı vurgulayan Lagarde, faiz artırımı olasılığının uzunca tartışıldığını da belirtti. ABD’de ise yakından takip edilen çekirdek PCE endeksi beklentilere paralel %3,2 seviyesinde açıklanırken, ABD ekonomisinin çeyreklik bazda %2,0 büyüme kaydederek %2,2 olan beklentileri karşılayamadı.

Hafta sonu İran’ın Hürmüz Boğazı için 12 maddelik yönetim planı düzenlediğini açıklaması ön plana çıktı. Planda, İsrail gemilerinin Hürmüz Boğazı’ndan geçmesine izin verilmeyecek, İran’a düşmanca girişimde bulunan ülkelerin gemileri ise savaş tazminatı ödemeleri durumunda geçişine izin verileceği belirtildi. Söz konusu plana karşılık Trump’ın kabul edilebilir olmadığını ifade etmesi ve bugün itibariyle Hürmüz Boğazı’ndan geçen gemilere ABD’nin eskortluk yapması piyasalarda ılımlı karşılanıyor. Asya borsaları bu sabah alıcılı seyir izlerken, ABD ve Avrupa vadelileri hafif pozitif açılışa işaret ediyor. Borsa İstanbul’un yeni güne hafif alıcılı bir görünümle başlamasını bekliyoruz. Yükselişlerde 14.600 seviyesi endeksin hedef noktası olarak takip edilecektir. Olası düşüşlerde ise 14.250 seviyesi endeksin destek seviyesi olarak izlenmelidir.

Makroekonomi & Politika Haberleri

- Dış ticaret açığı mart ayında 11,2 mlr $ seviyesinde gerçekleşti

- Nisan ayında İstanbul’da perakende fiyatlar %3,74 arttı

Sektör ve Şirket Haberleri

- Yabancı yatırımcılar 24 Nisan haftasında net 328,1 mn $ hisse alışı gerçekleştirdi

- Kısa Kısa Haberler: ASELS, GUBRF

- Planlanan Sermaye Hareketleri Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Finansal Takvim

- Takip Listesi

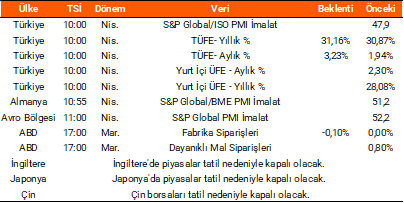

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın