Günlük Strateji Bülteni

Piyasalara Bakış

Güne 10.876 seviyesinden alıcılı başlayan BIST 100 endeksi, günün ilk yarısında dalgalı seyir izlese de ikinci yarısında alım ağırlıklı hareketlenmeler görüldü. Böylece endeks %0,47 değer artışıyla 10.901 seviyesinden kapanışını gerçekleştirdi. Toplam işlem hacmi önceki güne göre güçlenerek 125 mlr TL seviyesinde gerçekleşti. Endekse dahil 49 hisse değer kazanırken, 51 hisse değer kaybetti. Sektör endekslerine %3,17 yükseliş ile ulaştırma endeksi öncülük ederken, sanayi endeksi %0,52 artış gösterirken, bankacılık endeksi %0,86 negatif ayrıştı. Küresel piyasalarda ise, yükselişle başlayan ABD ve Avrupa borsaları genel olarak pozitif görünümlerle günü tamamladı.

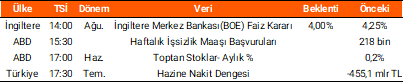

Dün yurtiçinde veri gündemi oldukça sakindi. Yurt dışında ise Avro Bölgesi perakende satışlar haziranda yıllık bazda %3,1 artış göstererek son dokuz ayın en yüksek artış oranını kaydetti. Bugünün veri takviminde yurtiçinde hazine nakit dengesi yer alırken, ABD’de haftalık işsizlik maaşı başvuruları ve toptan stoklar verileri yer alıyor. Ayrıca İngiltere Merkez Bankası (BOE) faiz kararı toplantısı gerçekleştirecek. Piyasa beklentileri, politika faizinin %4,25’ten %4,0’e indirileceği yönünde oluştu. Öte yandan 2Ç25 dönemine ilişkin finansal sonuçları paylaşılmaya devam ediyor. Bugün piyasa kapanışının ardından Aksa Enerji ve Vakıfbank’ın bilançolarını paylaşması bekleniyor.

Endeksin yeni güne yatay başlamasını bekliyoruz. Endekste yukarı yönlü hareketlerde 10.800 seviyesinin üstünde kalıcılık sağlanırsa 11.000 seviyesi endeksin hedef seviyesi olarak izlenecektir. Gün içerisinde yaşanılabilecek düşüşlerde ise 10.700 seviyesi endeksin destek seviyesi olarak takip edilmelidir.

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: AKCNS, BIMAS, EREGL, KOZAL, PETKM

- Pay Geri Alım Bildirimleri (BIST 100)

- Finansal Takvim

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın