Günlük Strateji Bülteni

Piyasalara Bakış

Güne alımlarla başlayan BIST100 endeksi gün içinde dalgalı bir seyir izledi ve günü %0.98 artışla 3,391 seviyesinden kapattı. İşlem hacmi tarihin en yüksek seviyesinde, 122.9 milyar TL olarak gerçekleşirken, BIST100 endeksine dahil olan 43 hisse değer kazandı, 57 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 18.23 seviyesinden işlem görürken, yurtdışı vadeli endekslerde ise negatif seyir izleniyor.

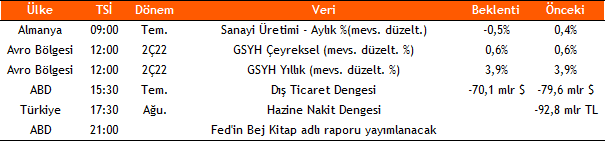

Haftaya negatif başlayan küresel hisse endekslerinde dün yükselen tahvil faizlerinin baskı yaratmaya devam edebileceğinden bahsetmiştik, nitekim dün ABD endekslerinde %1’e yakın kayıplar gördük. ABD 10 yıllık tahvil faizi %3.34 seviyesine yükselirken, dolar endeksi de yeniden 110.5 seviyesini aştı. Özellikle endekslerde kritik seviyelere yaklaşılırken, haber akışını yakından takip etmek gerekiyor. Avrupa’da enerji krizi sürerken, enerji dışı diğer emtia fiyatlarında da yükseliş görülüyor. Yarınki ECB toplantısı öncesinde piyasa beklentileri 75 baz puan faiz artırımı etrafında yoğunlaşıyor fakat aksi gerçekleşirse Euro üzerinde yeniden bir baskı görebiliriz. Bugün Almanya sanayi üretimi, AB büyüme verisi ve ABD’de yayınlanacak olan bej kitap takip edilecek.

BIST100 endeksinin güne hafif negatif seyirle başlamasını bekliyoruz. Kısa vadede rekor yineleyerek yükselişine devam eden endekste dolar bazında 191.0 seviyesini önemsemeye devam ediyoruz. TL bazında ise 3,500 direnç, 3,350-3,300 ve 3,230 seviyelerini ise destek olarak takip ediyoruz. Yatırımcılara mevcut seviyelerde ilave risk almayı önermiyoruz, mevcut pozisyonlar için ise 3,230 seviyesini zarar-kes seviyesi olarak izliyoruz. Sektör bazında son dönemki gelişmelerle demir-çelik, gübre, gıda ve elektrik sektörlerinin ön planda kalmasını bekliyoruz.

Sektör ve Şirket Haberleri

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın