Günlük Strateji Bülteni

Piyasalara Bakış

BIST 100 endeksi güne 10.788 puandan negatif bir başlangıç yaptı. Gün boyunca dalgalı seyir izleyen endeks, günü %0,53 oranında değer kaybıyla 10.756 puandan tamamladı. Toplam işlem hacmi ise 136,1 mlr TL seviyesinde gerçekleşti. Endekse puan bazında en yüksek katkıyı ASELS ve DSTKF hisseleri sağlarken, BIMAS ve EREGL hisseleri endeksi aşağı yönlü baskılayan hisseler oldu. Bankacılık endeksinde %1,22 ve iletişim endeksinde ise %2,06 değer kaybı görüldü. Sektör endeksleri arasında en çok kazandıran %7,81 ile finansal kiralama ve faktoring olurken, en çok kaybettiren %3,10 ile metal ana sanayi oldu. ABD'de federal hükümet kapalı kalmaya devam ederken, ABD borsaları günü teknoloji hisselerinin öncülüğünde pozitif seyirle tamamladı. Avrupa borsalarında da pozitif kapanışlar görüldü.

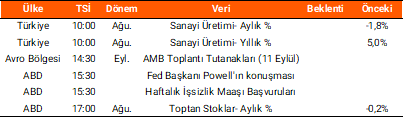

Dün yurt içinde önemli bir veri akışı bulunmazken, yurt dışında ABD’de FOMC toplantı tutanakları yayımlandı. Fed’in Eylül toplantısı tutanakları, birçok yetkilinin zayıflayan işgücü piyasasına dikkat çekerek faiz indiriminin uygun olabileceğini düşündüğünü, ancak enflasyona ilişkin belirsizliklerin bazı üyeleri ihtiyatlı bir yaklaşım benimsemeye ittiğini gösterdi. Ayrıca katılımcıların çoğunluğunun, enflasyon verilerinin %2 hedefinden sapması ve tarifelerin etkilerine dair belirsizliklerin, enflasyon görünümünde yukarı yönlü riskler oluşturduğuna dikkat çektiği görüldü. Tutanakların ardından ekim toplantısına yönelik 25 bp faiz indirim beklentisi %92,5 seviyesinde fiyatlanmaya devam ediyor. Fed'in gelecek toplantısının 28-29 Ekim'de gerçekleştirileceğini hatırlatalım. Bugün yurt içinde sanayi üretimi verisi takip edilecek. Küresel tarafta Avro Bölgesi'nde Avrupa Merkez Bankası'nın (AMB) toplantı tutanakları yayımlanacak.

Endeksin yeni güne hafif alıcılı başlamasını bekliyoruz. Yükselişlerde 11.000-11.100 bölgesi endeksin hedef aralığı olarak izlenebilir. Gün içerisinde yaşanılabilecek düşüşlerde ise 10.700 seviyesi önemli destek noktası olarak önemini koruyor.

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: HATSN, LILAK, THYAO, TUPRS

- Pay Geri Alım Bildirimleri (BIST 100)

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın