Günlük Strateji Bülteni

Piyasalara Bakış

Haftaya 10.359 seviyesinden yatay bir başlangıç yapan BIST 100 endeksi, gün içinde bankacılık sektörü öncülüğünde başlayan satışların ardından, günü %1,28 değer kaybıyla 10.225 seviyesinden tamamladı. Toplam işlem hacmi ise 88,8 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler ASELS, BIMAS ve GENIL olurken, en fazla negatif etki AKBNK, YKBNK ve ISCTR’den geldi. Sektör endeksleri arasında en çok kaybettiren bankacılık endeksinde %3,5 düşüş görüldü. Küresel piyasalar tarafında ise, enflasyon verileri sonrası ABD borsalarında karışık kapanışlar görülürken, Avrupa borsalarında devam eden tarife belirsizliği sebebiyle risk iştahı düşük seyretti.

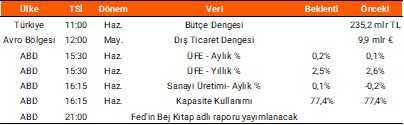

Dün küresel piyasalarda ABD haziran ayı enflasyon verileri yakından takip edildi. ABD’de TÜFE verisi 2025 Haziran’da aylık bazda beklentilere paralel %0,3, yıllık bazda ise %2,7 seviyesinde beklentilerin hafif üzerinde gerçekleşti. ABD Başkanı Trump enflasyon verilerinin ardından yaptığı açıklamada, Fed’e faiz indirimine yönelik çağrıda bulundu. Verilerin ardından ABD 10 yıllık tahvil faizi %4,49, dolar endeksi 98,6 seviyelerinden işlem görürken, ons altın ise %0,41’lik düşüşle 3.329 $ seviyelerinde seyrediyor. Avro Bölgesi’nde açıklanan mayıs ayı sanayi üretimi verisi ise aylık %1,5, yıllık %3,4 artışla beklentileri aştı. Bugün yurt dışı piyasaların veri gündeminde, Avro Bölgesi’nde dış ticaret dengesi verileri, ABD’de ise ÜFE, sanayi üretimi ve kapasite kullanımı verileri izlenecek. Ayrıca, TSİ 21.00’da Fed’in Bej Kitap adlı raporu yayımlanacak. Yurt içinde ise bugün, haziran ayı bütçe dengesi verisini takip edeceğiz.

Endeksin yeni güne yatay başlamasını bekliyoruz. Endekste yukarı yönlü hareketlerde 10.350 seviyesi üstünde kalıcılık sağlanırsa 10.500 seviyesi endeksin hedef seviyesi olarak izlenmeye devam edilecektir. Gün içerisinde yaşanılabilecek düşüşlerde ise 10.150 seviyesi endeksin destek seviyesi olarak takip edilmelidir.

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: CIMSA, GENIL, TTKOM

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın