Günlük Strateji Bülteni

Piyasalara Bakış

Haftaya 9.309 seviyesinden yatay bir başlangıç yapan BIST 100 endeksi, gün içinde dalgalı seyrini sürdürse de kapanışa doğru hızlanan alımların etkisiyle, günü %0,41 değer kazancıyla 9.350 seviyesinden tamamladı. Toplam işlem hacmi ise 89,9 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler EREGL, THYAO ve SAHOL olurken, en fazla negatif etki ASELS, TUPRS ve PASEU’dan geldi. Bankacılık endeksinde %0,9 artış görüldü, sanayi endeksi ise %0,7 değer kazandı. İran'ın arabulucular üzerinden İsrail ve ABD’ye mesaj göndererek nükleer programla ilgili müzakerelerin yeniden başlamasını ve çatışmaların sona ermesini istediğini ilettiği yönündeki haberler küresel borsalarla birlikte Borsa İstanbul'a da olumlu yansıdı.

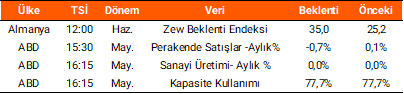

Dün yurt içi piyasalarda veri akışı oldukça yoğundu. 2025 Nisan’da cari işlemler hesabı, 7,4 mlr $ açık olan piyasa beklentisinin üstünde 7,86 mlr $ açık olarak kaydedilirken, mayıs ayında bütçe dengesinin 235,2 mlr TL fazla verdiği açıklandı. Ayrıca, TCMB tarafından yayımlanan piyasa katılımcıları anketi sonuçlarına göre, 2025 yılı Haziran ayı itibariyle yıl sonu TÜFE beklentisi %29,86 olurken, 2025 sonu büyüme beklentisi %2,90 seviyesinde devam etti. Veri gündeminin sakin olduğu yurt dışı piyasalarda ise, İsrail – İran gerilimine dair gelişmeler yakından takip edildi. Bugün ise küresel piyasalarda Almanya’da Zew beklenti endeksi verisi izlenirken, ABD’de perakende satışlar, sanayi üretimi ve kapasite kullanımı verileri açıklanacak. Yurt içinde ise bugün açıklanması planlanan herhangi bir veri akışı bulunmamakta.

Endeksin yeni güne hafif satıcılı başlamasını bekliyoruz. Endekste yukarı yönlü hareketlerde 9.450 seviyesi endeksin hedef seviyesi olarak izlenecektir. Gün içerisinde yaşanılabilecek düşüşlerde ise 9.200-9.100 bölgesi endeksin destek aralığı olarak takip edilmeye devam edilmelidir.

Makroekonomi & Politika Haberleri

- Cari işlemler dengesi nisan ayında 7,86 mlr $ açık verdi

- TCMB piyasa katılımcıları anketinde yıl sonu TÜFE beklentisi %29,86 seviyesine geriledi

- Mayıs ayında bütçe dengesi 235,2 mlr TL fazla verdi

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: GARAN

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın