Günlük Strateji Bülteni

Piyasalara Bakış

Dün yatay açılış yapan BIST 100 endeksi, günün genelinde dalgalı hareketler seyretti. Özellikle günün ikinci yarısında derinleşen satış baskısıyla kapanışını %0,90 azalışla 10.371 seviyesinden gerçekleştirdi. Toplam işlem hacmi önceki güne göre azaldı ve 130,8 mlr TL olarak kaydedildi. Endekse dahil hisseler arasında puan bazında en fazla pozitif katkıyı sağlayan AKBNK olurken, en fazla negatif etki eden ASELS oldu. Sektör endeksleri arasında en fazla azalış gösteren %2,98 ile inşaat endeksi olurken, %2,98 ile en fazla primlenen endeks madencilik oldu. Ayrıca bankacılık endeksi %0,86 artış göstererek pozitif ayrıştı. Küresel piyasalar tarafında ise Ukrayna savaşının sona ereceğine yönelik beklentilerin artması ve Fransa’da yaşanan siyasi krizin dinmesiyle Avrupa borsaları günü pozitif görünümle tamamladı. Özellikle Fransa borsası CAC 40 endeksinin %1,38 yükselmesiyle gösterge endeks Stoxx Europe 600 %0,69 artış gösterdi. ABD'de iki finans kuruluşunun zayıf kredi kalitesine yönelik açıklamaları, piyasalarda bölgesel bankalara yönelik endişeleri yeniden alevlendirdi ve artan satış baskısı sonucunda ABD borsaları satıcılı kapanışlar gerçekleştirdi. ABD vadelileri bu sabahta satıcılı seyrediyor.

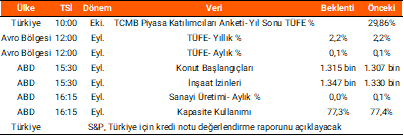

Yurtiçinde TÜİK tarafından açıklanan konut satışları verisi ön plandaydı. Eylül ayına ilişkin veriler yıllık %6,9 artış göstererek yılın en yüksek aylık satışını gerçekleştirdi. ABD’de hükümetin kapalılığına ilişkin bir gelişme olmaması dolayısıyla açıklanması beklenen veriler ertelenmeye devam etti. Diğer taraftan kıymetli madenler piyasasında yaşanan rekor denemeleri yakından takip ediliyor. Ons altın üst üste artış gösterdiği 5. Günü geride bırakırken, 4.298 $’a ulaşarak yeni en yüksek seviyesine ulaşmış oldu. Ons gümüş ise %1,5’i aşan artış göstererek 54,16 $ seviyesine yükseldi. Güvenli liman arayışının devam ettiği gözlenirken, bu sabah rekorlar tazelenmeye devam ediyor. Bugün TCMB tarafından piyasa katılımcıları anketi yayımlanacak. Ayrıca S&P Türkiye için kredi notu değerlendirme raporu yayımlayacak. S&P en son değerlendirmesinde Türkiye’nin uzun vadeli kredi notunu “BB-“ olarak korurken, not görünümünü de “Durağan” olarak teyit etmişti. Yurt dışında ise Avro Bölgesi’nin eylül ayı enflasyon gerçekleşmeleri açıklanacak. ABD’de ise verilerin ertelenmeye devam etmesi bekleniyor.

Endeksin yeni güne yatay başlamasını bekliyoruz. Yükselişlerde 10.400-10.600 bölgesi endeksin hedef aralığı olarak izlenmelidir. Olası düşüşlerde ise sırasıyla 10.250 ve 10.100 seviyeleri endeksin önemli destek noktaları olarak takip edilebilir.

Makroekonomi & Politika Haberleri

- Eylül ayında konut satışları yıllık %6,9 artış gösterdi

Sektör ve Şirket Haberleri

- Yabancı yatırımcılar 10 Ekim haftasında net 109,7 mn $ hisse satışı gerçekleştirdi

- Halka Arz Onayı

- SPK Bülteni

- Kısa Kısa Haberler: ATAKP, ISCTR, SAHOL, TABGD, TCELL, TTKOM

- Pay Geri Alım Bildirimleri (BIST 100)

- Planlanan Sermaye Hareketleri

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın