Günlük Strateji Bülteni

Piyasalara Bakış

Güne 13.260 seviyesinden pozitif bir başlangıç yapan BIST 100 endeksi, gün içinde satıcılı seyretti ve günü %0,78 değer kaybıyla 13.115 seviyesinden tamamladı. Toplam işlem hacmi ise 134,1 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler ASELS, TUPRS ve DSTKF olurken, en fazla negatif etki BIMAS, KLRHO ve TRALT’tan geldi. Bankacılık sektöründe %1,2 düşüş görülürken, sanayi endeksi ise %1,8 değer kaybetti. Sektör endeksleri arasında en çok kazandıran finansal kiralama ve faktoring, en çok kaybettiren madencilik sektörü oldu. Küresel piyasalar tarafında ise, ABD’de beklentileri aşan ÜFE verileri, Fed Başkanı Powell’ın enflasyonla mücadelede "beklenen ilerlemenin sağlanamadığına" dair temkinli açıklamaları ve brent petrol fiyatındaki yükseliş ABD borsalarının satıcı seyretmesine sebep oldu. Avrupa borsaları da günü negatif bir seyirle tamamladı.

Dün yurt içinde TCMB tarafından 12 Mart PPK toplantısının özet metni yayımlandı. Metinde, şubat ayında başlayan jeopolitik gelişmelerin sebep olduğu belirsizliklere ve enerji fiyatlarındaki yükselişe dikkat çekildi. Bu gelişmelerin de etkisiyle, şubat ayında enflasyon beklentilerinde yükseliş gözlendiği ifade edilirken, enflasyon görünümünde belirgin ve kalıcı bir bozulma olması durumunda para politikası duruşunun sıkılaştırılacağı vurgulandı. Yurt dışı piyasalar tarafında ise, Avro Bölgesi’nde TÜFE şubat ayında aylık %0,6, yıllık ise %1,9 artış gösterdi. ABD’de ise şubat ayı ÜFE verisi aylık %0,7, yıllık %3,4 seviyesinde beklentilerin üzerinde açıklandı. Fed politika faizini beklentilere paralel %3,5-3,75 bandında sabit bıraktı. Kararın ardından Fed Başkanı Powell konuşmasında, enflasyonun yüksek seyretmeye devam ettiğini ve enflasyonda somut bir ilerleme kaydedilmeden faiz indiriminin gündemde olmadığını ifade etti. Hürmüz Boğazı’nın kapalı kalması halihazırda arz endişelerini artırırken, İsrail’in doğrudan İran’ın petrol ve gaz üretim tesislerinin vurulmasının ardından brent petrolde yükseliş hızlanarak 108 doların üzerine çıktı. Ons altın ise Fed faiz toplantısının öncesinde sert düşüş gösterdi.

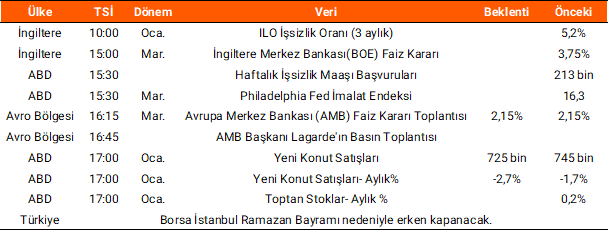

Bugünün veri ajandasına baktığımızda, küresel piyasalarda Avrupa ve İngiltere merkez bankalarının faiz kararı toplantıları yakından takip edilecek. ABD’de ise, yeni konut satışları ve toptan stoklar verileri izlenecek. Yurt içinde bugün açıklanması planlanan bir veri akışı bulunmazken, Borsa İstanbul Ramazan Bayramı sebebiyle erken kapanacak.

Bu sabah Japonya Merkez Bankası (BOJ) faiz oranını beklentilerle uyumlu olarak %0,75 seviyesinde sabit bıraktığı açıkladı. Asya borsaları genel olarak negatif seyrediyor. Avrupa ve ABD vadelileri ise satıcılı bir açılışa işaret etmekte. Borsa İstanbul’un yeni güne satıcılı bir görünümle başlamasını bekliyoruz. Endekste yükselişlerde 13.400 ve 13.700 seviyeleri hedef noktaları olarak önemini koruyor. Endekste olası düşüşlerde ise sırasıyla 13.000 ve 12.700 seviyelerini destek noktaları olarak takip etmeye devam ediyoruz.

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: AYDEM, TRALT

- Açıklanan Temettüler Tablosu

- Planlanan Temettü Ödemeleri

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın