Günlük Strateji Bülteni

Piyasalara Bakış

Haftanın ilk işlem gününe pozitif başlayan BIST 100 endeksi, gün boyunca görünümünü korudu ve kapanışını %0,54 değer kazancıyla 10.930 seviyesinden gerçekleştirdi. Toplam işlem hacmi ise önceki işlem gününe göre artarak 118,7 mlr TL olarak kaydedildi. Endekse puan bazında en yüksek katkı sağlayan hisse SASA, SISE ve EREGL olurken, en fazla negatif etki AKBNK, TUPRS ve SAHOL’den geldi. Sektör endekslerinin çoğunluğunun arttığı görülürken en fazla artış gösteren %4,35 ile menkul kıymet yatırım ortaklığı sektörü oldu. Bankacılık endeksi %0,79 düşüşle en fazla azalan endeks olurken sanayi endeksi %1,28 pozitif değerlendi. Küresel piyasalar tarafında ise yakından takip edilen Trump-Zelenski görüşmesinden Ukrayna- Rusya savaşına yönelik barış sinyalleri verildi. İki liderin görüşmesinin ardından Avrupa Birliği Komisyon Başkanı Ursula von der Leyen’de dahil olmak üzere pek çok Avrupalı liderin katıldığı Alaska Zirvesi dün olumlu mesajlarla sonlandı. Ancak bu pozitif hava borsalara yansımadı ve ABD ile Avrupa borsaları karışık seyir izledi.

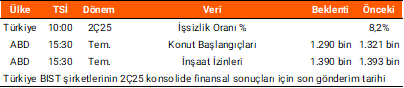

Dün veri gündemi oldukça sakindi. Avro Bölgesi’nde açıklanan dış ticaret dengesi verisi 18,1 mlr € olan beklentilerin oldukça altında 7,0 mlr € seviyesinde gerçekleşti. Bugün yurt içinde ikinci çeyrek işsizlik oranı açıklanacak. ABD’de ise konut başlangıçları ve inşaat izinleri verileri takip edilecek. Ayrıca bugün BİST şirketlerinin 2Ç25 konsolide finansal sonuçları için son gönderim tarihi olduğunu hatırlatalım.

Bu sabah Asya borsaları Japonya hariç alıcılıyken, ABD vadelileri satıcılı açılışa işaret ediyor. Borsa İstanbul’un ise yeni güne hafif alıcılı başlamasını bekliyoruz. Endekste yukarı yönlü hareketlerde 11.000 seviyesi endeksin hedef seviyesi olarak izlenecektir. Gün içerisinde yaşanılabilecek düşüşlerde ise 10.700 seviyesi endeksin destek seviyesi olarak takip edilmelidir.

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: EKGYO, PGSUS, PETKM, VESTL

- Finansal Takvim

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın