Günlük Strateji Bülteni

Piyasalara Bakış

Güne 10.669 seviyesinden negatif başlayan BIST 100 endeksi, gün içinde dalgalı seyir sürdürürken, günü %0,28 değer kazancıyla 10.729 seviyesinden tamamladı. Toplam işlem hacmi ise 125,2 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisse TUPRS olurken, en fazla negatif etki PASEU’dan geldi. Bankacılık endeksinde %0,52 ve holding endeksinde %0,64 artış görüldü. Sektör endeksleri arasında en çok kazandıran %3,08 ile madencilik oldu. Küresel piyasalar tarafında ABD piyasaları, yapay zeka hisselerine ilişkin artan kaygılar ve ABD ekonomisinin görünümüne dair süregelen belirsizliklerin yatırımcı risk iştahını azaltması sonucu günü düşüşle tamamladı. Dow Jones endeksi %1,07, S&P 500 endeksi ise %0,83 geriledi. Avrupa borsaları da günü negatif bölgede kapattı.

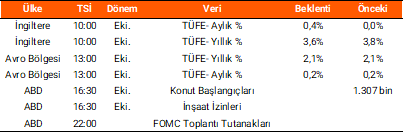

Dün yurt içinde TCMB tarafından açıklanan verilere göre ekim ayında konut fiyat endeksi, aylık bazda %1,6 ve yıllık bazda ise %31,6 arttı. ABD’de ağustos ayında fabrika siparişlerinin aylık %1,4 arttığı açıklandı. Bugün yurt içinde veri gündemi sakin, yurt dışında, İngiltere ve Avro Bölgesi’nde TÜFE, ABD’de ise konut başlangıçları, inşaat izinleri ve FOMC toplantı tutanaklarının yayımlanması bekleniyor. Diğer yandan, yapay zeka temalı şirket değerlemelerine yönelik endişelerin arttığı bu dönemde NVIDIA’nın kapanışın adından açıklayacağı sonuçlar yakından izlenecek.

Endeksin yeni güne hafif alıcılı bir görünümle başlamasını bekliyoruz. Yükseliş hareketinin devam etmesi durumunda endekste 10.800-11.000 bölgesi hedef aralığı olarak izlenebilir. Olası düşüşlerde ise sırasıyla endekste 10.600 ve 10.500 destek seviyeleri olarak önemini koruyor.

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: AKSEN, EKGYO, GARAN, HATSN, PAHOL, VAKFA

- Pay Geri Alım Bildirimleri (BIST 100)

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın