Günlük Strateji Bülteni (2 Mart 2026)

Piyasalara Bakış

Güne 13.890 seviyesinden negatif başlangıç yapan BIST 100 endeksi, gün içinde dalgalı bir görünüm sergilerken, jeopolitik gelişmelerin etkisiyle günü %1,16 değer kaybıyla 13.718 puandan tamamladı. Toplam işlem hacmi 225,4 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkı ASELS ve en fazla negatif etki ise KLRHO, TCELL ve SAHOL hisselerinden geldi. Bankacılık endeksi %1,71 ve holding endeksi ise %3,79 değer kaybetti. Sektör endeksleri arasında en sert düşüş %4,22 ile iletişim sektöründe görüldü. Küresel piyasalarda ABD-İran müzakarelerinden sonuç çıkmaması yatırımcıların risk iştahı üzerinde etkili olurken, ABD piyasaları günü negatif bölgede tamamladı; Avrupa borsalarında ise karışık kapanışlar izlendi. Orta Doğu’da günlerdir süren gerilim ve Cenevre’de sürdürülen diplomatik temasların ardından, ABD ve İsrail cumartesi günü İran’a yönelik saldırı başlattıklarını duyurdu. Tahran yönetiminin saldırılara karşılık vermesi ve İran Dini Lideri Hamaney’in öldürülmesi bölgedeki tansiyonu daha da artırdı. İran’ın saldırıların ardından Hürmüz Boğazı’nı kapattığını açıklaması enerji arzına ilişkin endişeleri artırırken, brent petrol %6 artışla 77,26 $ seviyesine çıktı. Küresel ölçekte artan belirsizlik yatırımcıları güvenli limanlara yönlendirirken ons altın güne 5.312 seviyesinden başladı ve 5.393 $ seviyesini test etti.

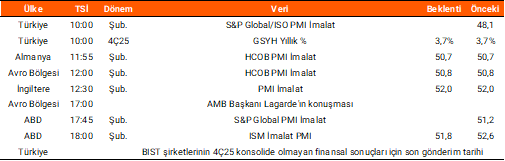

Cuma günü TÜİK tarafından açıklanan verilere göre, işsizlik oranı ocak ayında bir önceki aya göre 0,3 puan artarak %8,1 seviyesine yükseldi. Yurt dışında ise Almanya’da TÜFE şubatta aylık %0,2 ve yıllık %1,9 ile beklentilerin altında gerçekleşti. ABD’de ÜFE şubatta aylık %0,5 ve yıllık ise %2,9 artış kaydederek beklentilerin üzerinde açıklandı. Bugün yurt içinde imalat PMI ve 2025 yılı dördüncü çeyreğine ilişkin GSYH rakamları açıklanacak. Küresel tarafta öncü ekonomilerde imalat PMI rakamları takip edilecek. Ayrıca, Avro Bölgesi’nde Avrupa Merkez Bankası (AMB) Başkanı Christine Lagarde’ın yapacağı konuşma piyasaların odağında olacak. Haftanın devamında yurt içinde şubat ayı enflasyon verileri öne çıkarken, TÜFE’nin aylık %3,0 ve yıllık %31,51 seviyesinde gerçekleşmesi bekleniyor. Ayrıca, TÜFE bazlı reel efektif döviz kuru ile TCMB aylık fiyat gelişmeleri raporu ve hazine nakit dengesi verileri haftanın diğer önemli başlıkları arasında yer alıyor. Küresel tarafta ABD’de istihdam piyasasına ilişkin kritik veriler takip edilecek. ADP özel sektör istihdam raporu, Fed’in Bej Kitabı ve tarım dışı istihdam verileri piyasaların odağında olacak. Avro Bölgesi’nde ise ÜFE, işsizlik oranı ve 2025 yılı dördüncü çeyrek GSYH verileri takip edilecek.

Endeksin yeni güne satıcılı bir görünümle başlamasını bekliyoruz. Endeksteki düşüşlerde 13.600 ve 13.400 seviyeleri destek noktaları olarak takip edilmelidir. Yükselişlerde ise sırasıyla 14.000 ve 14.200 seviyeleri endeksin hedef seviyeleri olarak izlemeye devam ediyoruz.

Sektör ve Şirket Haberleri

- SPK Bülteni

- Ekonomi Gündemi

- Kısa Kısa Haberler: Borsa İstanbul

- Açıklanan Temettü Ödemeleri

- Planlanan Temettü Ödemeleri

- Pay Geri Alım Bildirimleri (BIST 100)

- Genel Kurul Tarihleri Tablosu

- Finansal Takvim

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın