Günlük Strateji Bülteni

Piyasalara Bakış

Haftaya 11.533 seviyesinden pozitif bir başlangıç yapan BIST 100 endeksi, günü %1,54 değer kazancıyla 11.468 seviyesinden tamamladı. Toplam işlem hacmi ise 165,2 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler ASELS, THYAO ve BIMAS olurken, en fazla negatif etki DSTKF’dan geldi. Bankacılık sektöründe %1,80 yükseliş görülürken, holding endeksi ise %1,33 değer kazandı. Sektör endeksleri arasında en çok kazandıran madencilik, en çok kaybettiren finansal kiralama ve faktoring sektörü oldu. Küresel piyasalar tarafında ise, ABD borsalarında haftanın ilk işlem gününde pozitif kapanışlar görülürken, Avrupa borsalarında karışık bir seyir hakimdi.

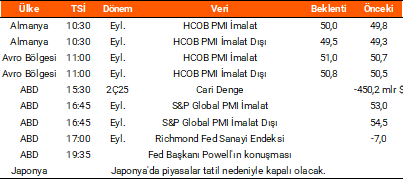

Dün yurt içinde TÜİK tarafından açıklanan, eylül ayı tüketici güven endeksi verisi bir önceki aya göre %0,4 azalarak 83,9 olarak kaydedildi. Ayrıca Avro Bölgesinde de takip edilen tüketici güven endeksi 2025 Eylül’de -14,9 olarak açıklandı. Bugün yurt içinde açıklanması planlanan önemli bir veri akışı olmazken, küresel piyasalarda gündem yoğun olacak. ABD’de cari denge ve PMI verilerinin ardından Fed Başkanı Powell’ın konuşması takip edilecek. Avro Bölgesi ve Almanya’da da PMI verileri öne çıkarken, Japonya’da piyasalar tatil nedeniyle kapalı olacak.

Endeksin yeni güne yatay başlamasını bekliyoruz. Endekste yükselişlerde 11.450-11.500 bölgesinin üstünde kalıcılık sağlanırsa 11.800 seviyesi endeksin hedef seviyesi olarak takip edilmelidir. Gün içerisinde yaşanılabilecek düşüşlerde ise sırasıyla 11.250 ve 11.100 seviyeleri endeksin destek seviyeleri olarak takip edilmelidir.

Makroekonomi & Politika Haberleri

- Tüketici güven endeksi 2025 Eylül’de 83,9 oldu

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: PETKM

- Açıklanan Temettüler Tablosu

- Pay Geri Alım Bildirimleri (BIST 100)

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın