Günlük Strateji Bülteni

Piyasalara Bakış

Güne 9.237 seviyesinden pozitif başlayan BIST 100 endeksi, gün içinde dalgalı seyir izledi ve kapanışta %0,08 azalarak 9.170 seviyesinden günü tamamladı. Toplam işlem hacmi ise 69,8 mlr TL olarak gerçekleşti. Endekse dahil 42 hisse primlenirken, 56 hisse ise azalış gösterdi. Bankacılık endeksi %1,05 değer kazanırken sanayi endeksi %0,32 değer kaybetti. Sektör endeksleri arasında en fazla kayıp inşaat endeksinde gerçekleşti. Endekse puan bazında en fazla katkı sağlayan hisse AKBNK olurken, en fazla negatif etki ASELS’dan geldi. ABD’de ticaret mahkemesinin karşılıklılık esaslı tarifeleri geçersiz kılan kararı sonrası Avrupa borsaları günü negatif seyirle tamamlarken, ABD borsaları pozitif kapanışlar sergiledi.

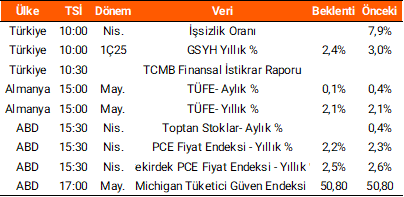

Dün TÜİK tarafından açıklanan verilere göre, 2025 yılı nisan ayında dış ticaret açığı bir önceki yılın aynı ayına göre %22,3 artarak 12,1 mlr $ seviyesine yükseldi. ABD ekonomisi yılın ilk çeyreğinde %0,3 daralma olan piyasa beklentilerinin altında kalmayı başararak %0,2 daralma kaydetti. Bu hafta ABD işsizlik maaşı başvuruları beklentileri aşarak 240 bin seviyesinde gerçekleşti. Bugün yurtiçinde büyüme verisi izlenecek. Ayrıca TCMB tarafından Finansal İstikrar raporu yayımlanacak. Almanya’da enflasyon, ABD’de PCE fiyat endeksi, toptan stoklar verileri takip edilecek.

Endeksin bugüne yatay başlamasını bekliyoruz. Yukarı yönlü hareketlerde 9.300 seviyesi aşılırsa 9.450 seviyesi endeksin hedef seviyesi olarak takip edilecektir. Gün içerisinde yaşanılabilecek düşüşlerde ise 9.050-9.000 bölgesi endeksin destek aralığı olarak izlenmeye devam edilmelidir.

Makroekonomi & Politika Haberleri

- Dış ticaret açığı Nisan ayında 12,1 mlr $ seviyesine yükseldi

Sektör ve Şirket Haberleri

- Kısa Kısa Haberler: ALFAS, ALARK, GARAN, VAKBN

- Pay Geri Alım Bildirimleri (BIST 100)

- Açıklanan Temettü Tablosu

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın