Günlük Strateji Bülteni

Piyasalara Bakış

Tatil sonrası ilk işlem gününe pozitif bir başlangıç yapan BIST 100 endeksi, gün içinde dalgalı seyrederken, günü %0,31 değer kaybıyla 10.837 seviyesinden tamamladı. Toplam işlem hacmi ise 121,2 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler AKBNK, GARAN ve THYAO olurken, en fazla negatif etki ASELS, PASEU ve TUPRS’dan geldi. Bankacılık sektöründe %0,62 yükseliş görülürken, holding endeksi ise %0,79 değer kazandı. Sektör endeksleri arasında yaklaşık %4,0 düşüş ile en çok kaybettiren ticaret sektörü oldu. Küresel piyasalar tarafında ise, fiyatlanmış ABD-Çin ilişkindeki olumlu gelişmelere karşın piyasalarda pozitif etki sınırlı kalırken, ABD borsalarında negatif kapanışlar görüldü. Avrupa borsalarında ise İngiltere hariç satıcılı görünüm hakimdi.

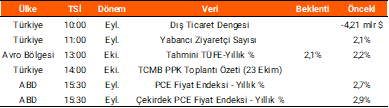

Dün yurt dışı piyasalarda oldukça yoğun bir makroekonomik veri akışı takip edildi. Almanya ekonomisi beklentilerin üzerinde bir önceki yılın aynı dönemine göre %0,3 büyüme gösterdi, Avro Bölgesi ekonomisinin üçüncü çeyrekte beklentilerin üzerinde yıllık %1,3 büyüme gösterdiği açıklandı. Ayrıca, Avrupa Merkez Bankası beklentilerle uyumlu olarak faizi sabit bırakırken, enflasyonun hedefe yakın ancak görünümün belirsiz olduğu vurguladı. Bugün küresel piyasaların gündeminde ABD’de açıklanacak kritik PCE fiyat endeksi verileri olsa da hükümetin kapalı olmaya devam etmesinden dolayı ertelenmesi olası görünmekte. İçeride ise dış ticaret dengesi verisi ve TCMB tarafından yayımlanacak PPK toplantı özeti takip edilecek. Ayrıca İş Bankası, Aygaz, Tüpraş ve Çimsa bugün piyasa kapanışının ardından 3Ç25 dönemine ait finansallarını açıklayacak şirketler arasında yer almakta.

Endeksin yeni güne yatay bir görünümle başlamasını bekliyoruz. Yukarı yönlü hareketlerde 11.000 seviyesinin üstünde kalıcılık sağlanırsa 11.250 seviyesi endeksin hedef seviyesi olarak takip edilecektir. Olası düşüşlerde ise sırasıyla 10.800 ve 10.700 seviyeleri endeksin destek noktaları olarak izlemeye devam ediyoruz.

Sektör ve Şirket Haberleri

- SPK Bülteni

- Kısa Kısa Haberler: AKCNS, ISCTR, ISGYO, PETKM, YKBNK

- Açıklanan Temettüler Tablosu

- Pay Geri Alım Bildirimleri (BIST 100)

- Planlanan Sermaye Hareketleri

- Planlanan Temettü Ödemeleri Tablosu

- Genel Kurul Tarihleri Tablosu

- 3Ç25 Finansal Takvim

- Takip Listesi

- Haftalık Ajanda

Takvim

PDF Dökümanı Görüntülemek İçin Tıklayın